来源:市值风云

股票配资是一种融资方式,投资者通过向配资公司缴纳一定比例的保证金,即可获得放大数倍的资金进行股票投资。配资公司提供杠杆资金,放大投资者的资金规模,从而提高潜在收益。

盈利能力下降,高端化转型亟待突破。

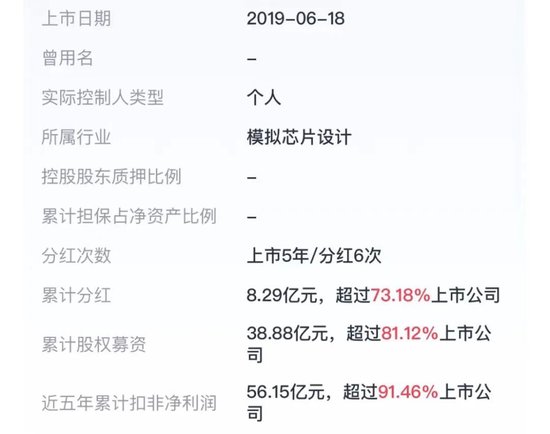

卓胜微(300782.SZ)2019年6月上市,是国内最早上市的射频前端芯片公司。

过了约两年时间,2021年6月30日,公司市值一度高达1800亿,较发行时翻了不止20倍,成为二级市场名副其实的科技股“股王”。

而近些年受益于政策支持及资本热潮的驱动,国内射频前端行业涌入大量新进者,在部分同质化严重的中低端射频前端产品领域,本土竞争日趋激烈。

如今,公司利润巅峰还停留在2021年,市值较巅峰时期缩水近80%。

(来源:市值风云APP)

5年营收CAGR超50%,服务安卓手机厂商

射频前端芯片到底是个啥?简单说,射频前端芯片是与信号传输相关的电子元器件,是通信系统的关键组成。

公司产品主要应用于智能手机等移动智能终端产品,其次还有智能穿戴、通信基站、汽车电子、蓝牙耳机等需要无线连接的领域。

多年来,海外头部射频企业凭借卓越的研发、创新和制造能力,几乎垄断了全球射频前端产业市场份额。

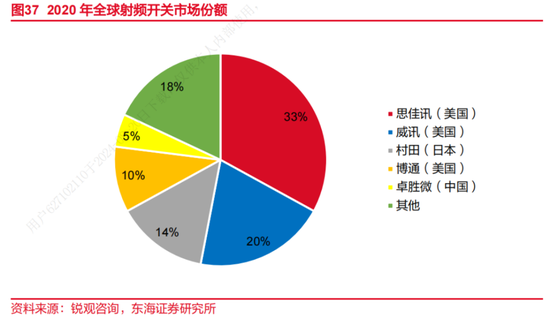

根据Yole Development数据,2022年度,全球前五大射频器件提供商占据了射频前端市场约80%的份额,分别是博通(AVGO.O)19%,高通(QCOM.O)17%,思佳讯(SWKS.O)15%,威讯(QRVO.O)15%,村田(Murata)14%。

而本土市场中,卓胜微是目前规模最大、盈利最强的射频前端器件企业。

射频前端具体包括发射通路和接收通路,一般由滤波器、功率放大器、射频开关、射频低噪声放大器、双工器等芯片。

这其中滤波器和功率放大器是市场容量最大,技术难度更高的领域,也就是说这两块才最有利可图。根据招股书测算,2018年射频滤波器、射频功率放大器的市场规模占全球射频前端整体规模的比重约为56%、21%。

(来源:卓胜微招股说明书)

但对于当时亟待转型的卓胜微来说,“避难就易”也不失为一种务实的策略。公司避开了射频滤波器和功率放大器市场,以射频开关和低噪声放大器为着力点,2010年公司开始切入射频前端芯片市场。

很快公司就抱上了三星的大粗腿,三星原本也是公司转型前的电视芯片客户。

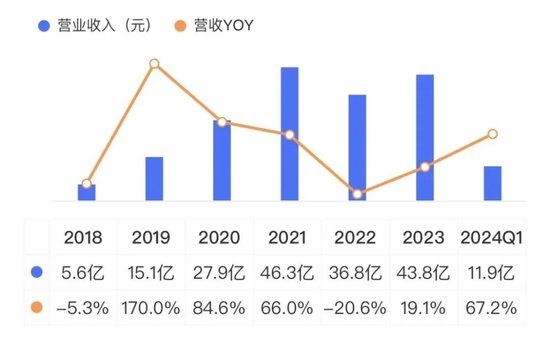

2018年公司的营收5.6亿,还下滑了5.3%,主因是三星大腿不好抱了,新品控制更加严格,三星营收占比从46%降至23%,此外竞争激烈导致产品销量、单价下降。

但随后5年时间里,公司受益国产替代以及5G的持续渗透,整体营收快速增长且在量上有明显变化。2018-23年营收CAGR为51%,2023年营收43.8亿元。今年一季度,继续增长67.2%。

(市值风云APP)

其中2019年,由于国产替代化进程加速、5G通信支持频段数量的增多,单个移动终端射频前端的需求迎来显著增长,公司营收增长170%!也是这年公司开始与华为、高通合作。

2022年下游智能手机市场消费需求疲软,全球智能手机出货量下降约10%,其中中国作为最大市场,手机总出货量以及5G手机出货量均双位数下降,公司营收下滑20.6%。

公司客户覆盖的是全球主要安卓手机厂商,近年来随着终端库存改善、安卓新机不断涌现等,业绩有所好转,公司称产业逐渐进入上行周期。

(来源:卓胜微2023年报)

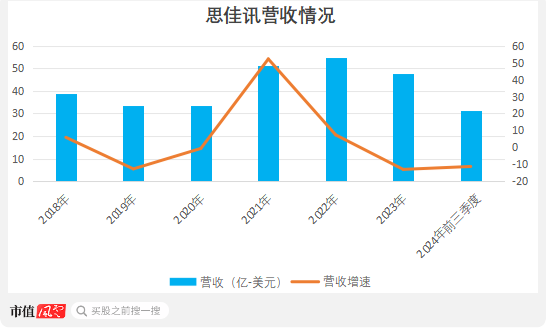

而同行思佳讯却显得有些黯淡,2018-23年营收CAGR仅有4.3%,其中2023年以及今年前三季度分别下滑13%、11%,今年前三季度营收为31.5亿美元。

结合市场容量和前三名头部公司的营收,其中只有思佳讯是主营射频前端业务,2022年其射频前端营收占比约八成,因此风云君将其作为可比公司。

(注:思佳讯财年起始时间在9月底或10月初,文中涉及的思佳讯财务数据均是财年口径)

(来源:iFinD,制图:市值风云APP)

这其中主要原因是Android智能手机客户对思佳讯的需求下降,早在2019年主要由于华为被列入实体名单导致当年营收下降12.7%。

此外思佳讯收入较大依赖苹果(AAPL.O),一定程度会受到苹果业绩影响,2023年苹果营收下滑2.7%。最终思佳讯对苹果的销售额占比从2018年的47%上升至2023年的66%。

(来源:思佳讯2023年报)

(来源:思佳讯2019年报)

在射频前端领域,一招鲜自然是行不通的,公司需要通过加快产品性能迭代等方式推出契合市场需求的新产品。

那么在营收增长的背后,公司有哪些实力作为支撑?未来有何看点?

向集成模组化发展,打造供应链自主可控能力

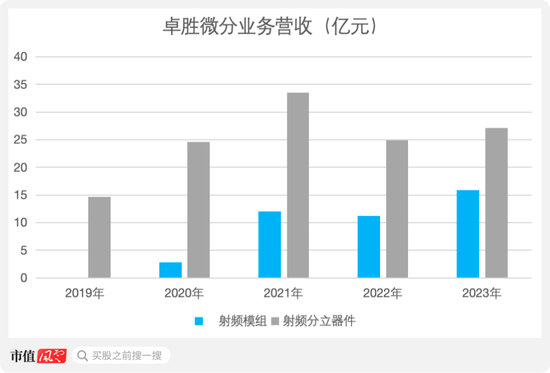

公司是以射频分立器件——射频开关和低噪声放大器起家,其中射频开关是公司第一大产品,2020年营收22亿,占比78%。

根据东海证券,2020年公司射频开关业务占全球的5%,排名第五,为国内射频开关龙头企业。

但射频前端集成模组化才是产业发展趋势,因为射频前端芯片只有不断提高集成度与性能并使体积小型化,才能满足终端设备小型、轻薄、功能多样化的需求。

所谓射频前端模组就是将射频开关、低噪声放大器、滤波器、双工器、功率放大器等两种或者两种以上的分立器件集成为一个模组。

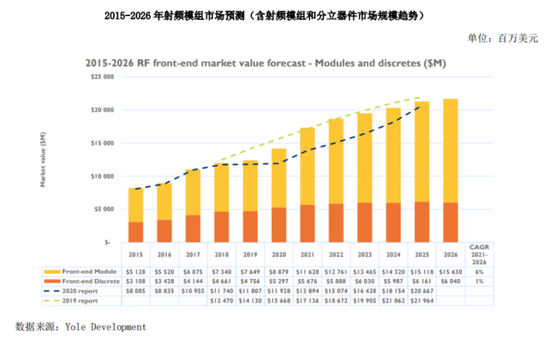

根据Yole Development预测,2021-26年,全球射频前端市场年均复合增长率为6%,其中主要增长将来自射频模组。到2026年,射频模组、分立器件的市场规模占比分别为72%、28%。

(来源:卓胜微2021年报)

在行业趋势下,公司将业务重心逐渐向滤波器、功率放大器、射频模组等较高技术壁垒领域转移。

公司先是通过IPO净募资8.3亿,其中的92%用来投资技术难度更高的滤波器芯片、功率放大器芯片及其模组领域。最终募投项目均已在2021年底结项并已达到预期使用效益。

(来源:卓胜微招股说明书)

更重要的是2020年底公司便开始打造晶圆生产线——芯卓半导体产业化建设项目,旨在打通供需产业链。

目前行业正向垂直整合方向发展且大部分国际厂商拥有全产业链能力。这个举措将有助于公司构建具有自主发展能力的壁垒、建立产业经营优势以获得更大的话语权,逐渐向行业领先企业靠拢。

具体说该项目先是为了实现射频SAW滤波器芯片和模组的产业化目标,并打造了6英寸滤波器晶圆生产线。2022年公司又在6英寸产线基础上,逐步打造12英寸IPD滤波器产品的生产制造能力。

为什么是SAW射频滤波器?

首先,如前面所说滤波器是射频前端份额最大的领域,而其中SAW凭借成熟且低成本的优势,是射频滤波器市场份额最大的品类。

其次SAW以及IPD滤波器,我国自给率仍然极低,多为外采,国产化替代的空间巨大。

2023年底,公司的普通SAW滤波器已逐步升级到MAX-SAW。

公司称MAX-SAW属高端滤波器,采用POI衬底、具有高频应用、高性能等特性,性能在sub-3GHz以下应用可达到BAW和FBAR的水平,BAW是比SAW技术壁垒更高的滤波器。

回过头看,2019年,公司实现了射频前端模组从无到有的突破。

从2020年至今,公司产品从分立器件到模组逐步丰富,已推出接收端模组DiFEM、L-DiFEM、LFEM、LNA BANK、WiFi FEM、主集收发射模组L-PAMiF、L-FEMiD等,因此射频模组销售占比也逐年提升。

2023年公司的射频模组营收16亿,占比36%。

(来源:卓胜微年报、Choice终端,制图:市值风云APP)

此外,依托于芯卓半导体产业化项目,2023年公司在国内率先正式采用Fab-Lite经营模式。随着转型的深入,公司的供应链自主可控能力有望得到提高。

Fab-Lite经营模式,即在晶圆制造、封装及测试环节采用自行建厂和委外加工相结合的方式,原先公司是完全依赖委外。

截至最新公告,公司6英寸产线的滤波器产品已实现高良率批量生产并处于满产状态,12英寸产线的IPD工艺平台已于2024年第一季度正式转入量产阶段。

(来源:调研公司20240510)

加码研发,L-PAMiD突破从0到1

除了接收端模组外,值得一提的是,在国内射频前端最具挑战的发射端L-PAMiD模组产品上,公司已经实现从“0”到“1”的突破,目前处于工程样品阶段。

L-PAMiD集成射频功率放大器、射频开关、低噪声放大器、发射及接收滤波器/双工器等器件,是所有射频模组类别中技术难度最大、集成度最高的模组。

(来源:调研公告20240429)

不过之前国内友商唯捷创芯(688153.SH)已率先突破L-PAMiD模组相关工艺技术。此外今年4月30日,慧智微-U(688512.SH)称其中高频L-PAMiD产品已小规模量产。

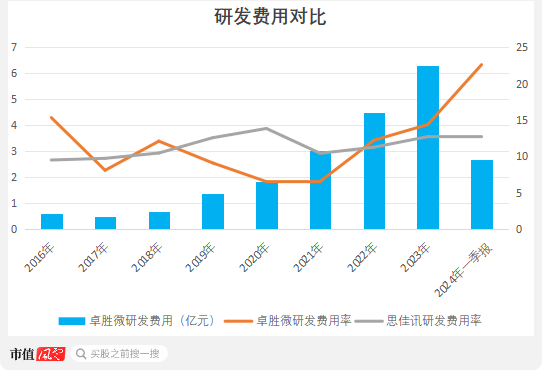

研发投入上,公司不断加码,尤其是2023年研发费用涨至6.3亿,对应研发费用率为14%,比率上赶超同行,今年一季度研发费用率为22.6%。

(来源:iFinD,制图:市值风云APP)

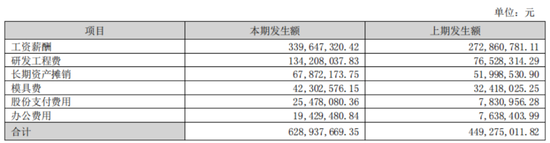

结构上,与思佳讯相似,公司研发第一大投入是人力成本,2023年公司研发人员占比54%,当年研发人员薪酬占研发费用比重为54%。

2023年思佳讯披露工程、技术人员占比为33%。

(来源:卓胜微2023年年报)

盈利能力下降,高端化亟待突破

2022年以来公司毛利率、净利率不断下降,思佳讯也出现这种趋势,但公司下降的幅度比思佳讯大。

主因在于公司还处在转型期,高端、高毛利产品占比较低,竞争加剧下,低毛利产品价格下降拉低盈利水平,半导体产业化项目也在侵蚀利润。此外2022年还有因消费疲软产品大额减值、上市政府补助减少的原因。

(来源:卓胜微2023年)

从2023年思佳讯年报来看,其毛利率下降的主要原因是销量减少、发生相关减值以及产品销售价格下降。

(来源:思佳讯年报)

未来,随着智能手机、平板电脑的性能差异逐渐缩小,下游市场竞争只会愈发激烈,公司的高端化转型亟待突破。

目前在毛利率水平上,公司与思佳讯相当,2024财年一季度均在42%左右,当期公司净利润为2亿。净利率上,公司稍逊色一点,2024财年一季度约为17%,比思佳讯约低3个百分点。

(来源:iFinD,制表:市值风云APP)

从负债来看,2018-21年,公司有息负债率竟然几乎为0,今年一季度提高至5.4%。前面提到的半导体产业化项目截至2023年底花费近68亿,除了定增募集来的30亿,剩下的主要由这些年赚的利润补齐,所以公司的分红率较低。

(来源:市值风云APP)

近五年,公司累计扣非净利润为56亿,上市以来累计分红8.3亿,分红募资比为21%。

(来源:市值风云APP)

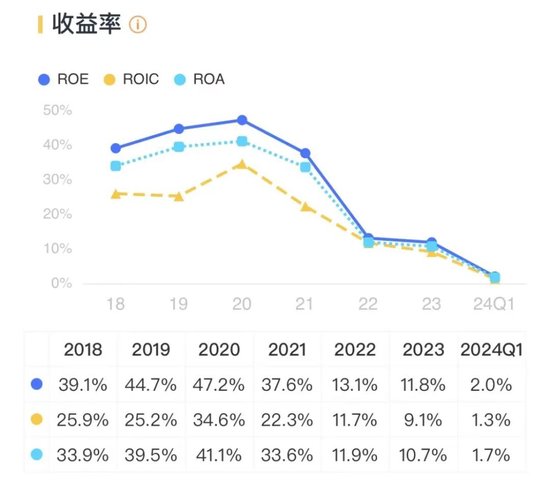

2022年以及2023年,公司ROE分别为13.1%、11.8%。截止8月23日收盘,公司PB为3.5倍。

(来源:市值风云APP)

目前实控人许志翰、冯晨晖、唐壮共同控制公司33.36%的表决权。

值得注意的是2023年6月唐壮因离婚将其持有的公司6.14%的股权过户至易戈兵女士名下,当时这起34亿离婚减持行为也引起市场一片哗然。

根据约定,易戈兵每年可出售的股份数量不得超过这次受让股份总数量的10%,也就是公司股份的0.6%。

(来源:Choice终端)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 销售股票配资招聘