1.同花顺:同花顺是国内最大的股票操盘软件之一,提供了丰富的股票行情、交易、分析工具等功能。

来源:国元期货研究

2024年二季度,盘面已经提前交易了新年度宽松的供需平衡表,内外棉盘面价格重心已经大幅下移。当前国内棉花处于高供给、高库存、低需求的格局,消费淡季中开工率不断下滑,成品库存环比增加,原料端累积,下游采购意愿不强。上游挺价惜售意图明显,基差处于5年内同期高位,上下游价格难以传导,目前美棉价格较低,若近期滑准税配额下达,纺企则会更愿意购买低价的进口棉,进一步导致国内挺价的贸易商认赔出货,现货价格下跌,商业库存下降,盘面有可能受到最后一波冲击,确立年内底部。如果近期没有下达滑准税配额,则内外棉价差收窄的时间将会推迟,即新棉上市期可能会出现年内底部。此外,三季度重点关注天气扰动对美棉优良率、弃收率以及新疆棉单产的影响,我国新年度产量是否会出现预期差。

一、行情回顾

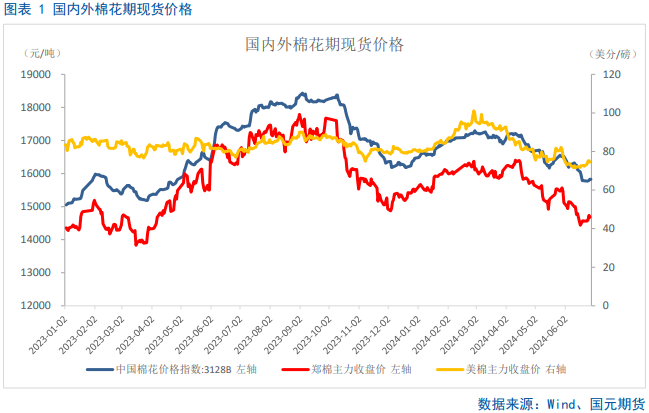

2024年前半年,郑棉与美棉走势呈过山车行情,前三个月多逼空,美棉在低库存的炒作下疯狂上涨,当时的主力合约突破了100美分,郑棉在美棉的带动下出现年内高点。2024年4月开始,美棉大幅上涨之后东南亚地区无法消化高昂的进口棉价,同时美棉库存也出现了修正,一轮空逼多上演,内外棉价均大幅下行,并分别跌破前低。

2024年1月,郑棉走势震荡上行,涨幅可观,主力合约价格已经接近了南疆地区的收购成本。这段时间棉价上行的核心驱动在于下游需求的改善,纺企的棉花原料库存和成品棉纱库存呈现出持续去库状态,织厂棉纱原料也在积极建库,坯布库存也在边际减少。但随着春节临近,补货结束,下游利多因素逐渐弱化,前期交投火热情况逐步转向平淡。

2024年2月,美棉大涨,主要受2月USDA供需报告环比调低了全球棉花产量与期末库存,同时美棉出口进度偏好,导致技术性买盘涌入。郑棉在春节后有效突破万六关口,主要是受到美棉提振,但在上破万六关口之后在16500附近受到明显阻力,这也反映了市场对年初国内棉花供应量偏大,库存处于历年同期峰值,皮棉销售进度偏慢现状综合研判的结果,市场对于“金三”订单持续性存疑,这段时间郑棉运行节奏一方面受到美棉影响,另一方面也在反映下游需求的变化。

2024年3月,郑棉表现基本呈现震荡局势,走势与美棉类似,但表现更为抗跌。郑棉主力徘徊于万六关口附近,这段时间核心逻辑仍为需求。同时,4月份的运行逻辑将由需求端切换为供给端,炒作将转为种植面积与天气方向。

2024年4月,清明节后郑棉主力在16500附近构筑了双头,下跌至2023年11月底最低点附近,下跌过程中没有进行喘息,没有出现像样的反弹,主要驱动因素在于供给端:第一,2024/25年度新疆棉生长顺利,风调雨顺;第二,2024/25年度美国、巴西棉花增产;第三,美棉旧作库存调高。

2024年5月,郑棉以急跌反弹为主。郑棉反弹至5月下旬后,主力合约两次上冲15600元/吨无果,于5月末晚间跟随美棉出现了技术性的破位下跌,空头增仓明显,未出现明显的支撑。

2024年6月,美棉与郑棉连续走出持续下跌行情。美棉主力在6月17日夜盘中跌破了自2022年11月开始的为期1年半的宽幅震荡区间的下沿,触及70美分/磅。郑棉主力6月17日近乎光头光脚大阴线已经跌破了2023年11月最低点,日内没有出现估值抵抗,空头情绪激烈。郑棉美棉均创新低过后,盘面出现了估值抵抗,空头进行了技术性的止盈。

二、全球棉花供需格局分析

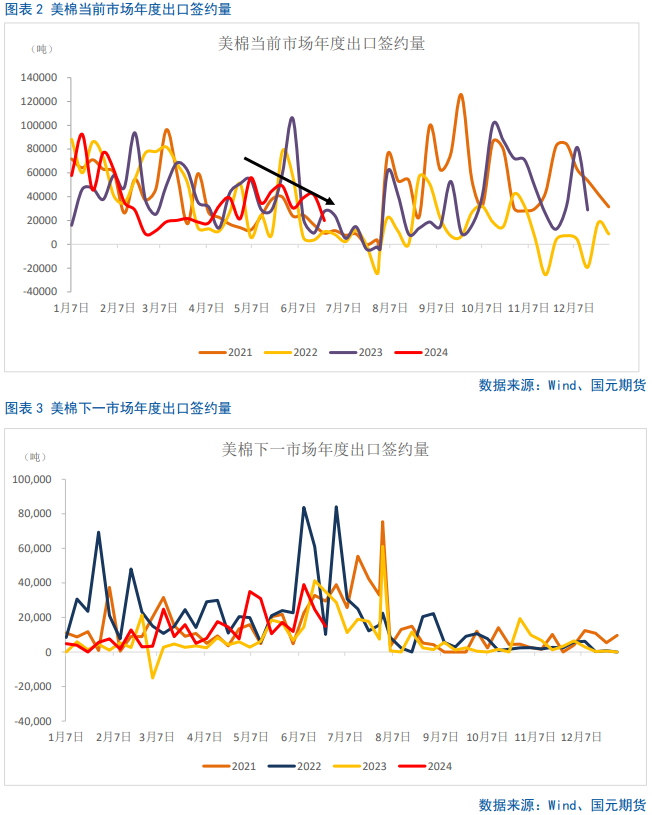

2.1 美棉旧作出口签约低于预期

最新一周公布的美棉出口签约量再度缩水,较之前一周下降47.4%,降至8周最低水平,装运量亦大幅下滑。美国农业部本周四公布的出口销售报告显示,6月20日止当周,美国当前市场年度棉花出口销售净增9.06万包,较之前一周减少52%,对中国大陆出口销售净增2万包。美国下一年度棉花出口销售净增6.76万包,对中国大陆出口销售净增3.56万包。当周,美国棉花出口装船14.1万包,较之前一周减少29%,刷新近7个月低点,对中国大陆出口装船2.87万包。

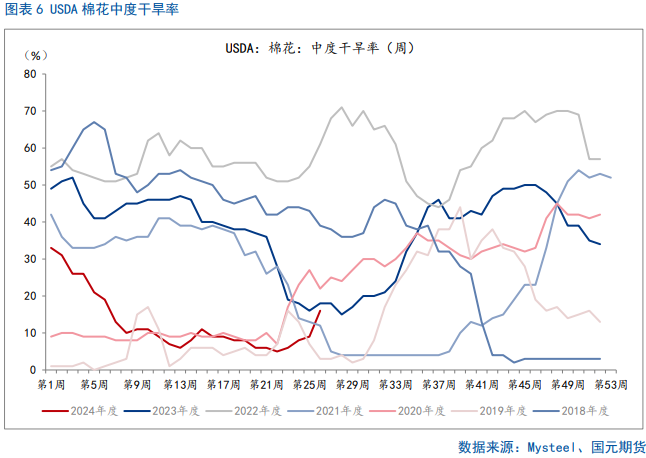

2.2 美棉苗情大好,弃收率目前下降

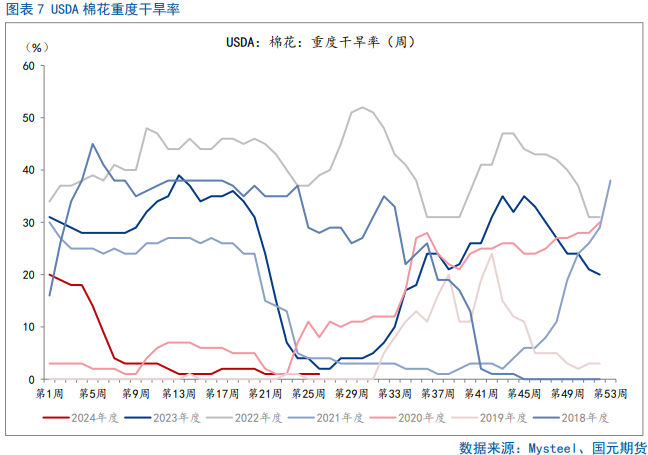

美棉种植带整体天气条件适宜,作物生长状况有所好转。美国农业部在每周作物生长报告中公布称,截至2024年6月23日当周,美国棉花优良率为56%,较之前一周上修两个百分点,明显高于上年同期,同比高出7个百分点。新季美棉苗情在近7个年度中最好,优良率最高,高于7个年度当期平均值8.86个百分点。

当前年度美棉中度、重度干旱率均在近7个年度中处于较低的水平,2024年2月,美国农业展望论坛预测,根据十年平均值推算,2024年美国棉花弃收率预计为15.5%,西南地区的弃收率低于近十年的平均值32%,而2023年美国西南地区的干旱导致美国西南地区当年的弃收率51%,连续第二年超过历史平均水平。美棉生长期关键期即将到来,而市场预期,若关键期内发生拉尼娜现象,则会导致美棉优良率下降,弃收率上升,前期打下的良好的美棉生长基础将被破坏,全球棉花供需平衡表将再度被修正,也许会成为美棉反攻的助力。

2.3 美棉生长关键期有可能出现天气扰动

多机构预计今年3季度有出现拉尼娜现象的可能。NOAA表示,在6-8月份发生拉尼娜现象的概率接近40%,在7-9月份发生拉尼娜现象的概率已经超过60%,在8-10月份发生该现象的概率已经逼近80%。印度国家气象研究所称,根据气候模型显示,至少在未来两个月内,热带太平洋中部的海面温度可能会继续降低。厄尔尼诺-南方涛动目前呈中性。厄尔尼诺-南方涛动展望处于“拉尼娜观察”状态,原因是有早期迹象表明今年晚些时候太平洋可能会出现拉尼娜现象。

2.4 USDA六月供需报告利空国内外棉价

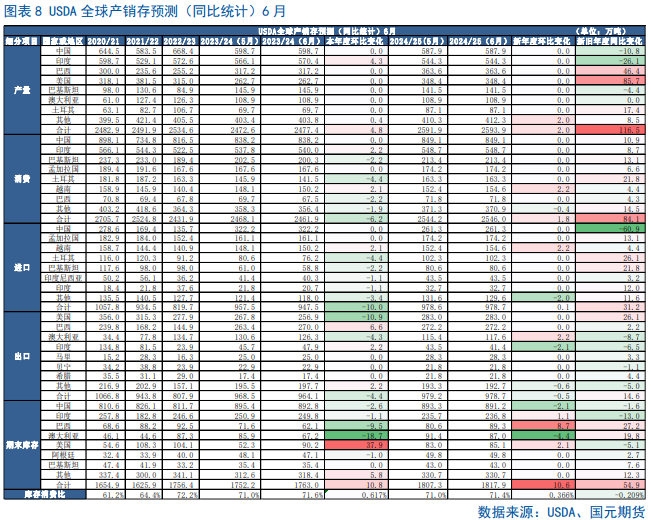

2024年6月13日USDA公布了6月份全球棉花供需报告,美棉本年度出口量调减10.92万吨至256.9万吨,原因在于美棉装运速度偏慢;美棉本年度消费量调增1.09万吨,期末库存增加9.83万吨。新年度全球棉花期初库存、产量和消费量均调增,贸易量基本无变化,故新年度全球棉花期末库存环比增加10.6万吨至1817.9万吨。

三、国内棉花供需格局分析

3.1 新年度我国棉花产量仍有分歧

国外机构预计,2024/25年度我国是棉花减产年,主因在于棉花种植面积的下降,与总产量关系很大。USDA预估我国2024/25年度棉花产量将减少10.8万吨至587.9万吨,BCO预计我国2024/25年度棉花产量将减少18万吨至583万吨。

新年度我国棉花种植面积下降已成共识。2024年5月下旬,国家棉花市场监测系统就棉花实播面积展开全国范围专项调查,样本涉及14个省(自治区)、45个植棉县(市、团场)、1700个定点植棉信息联系户。调查结果显示,2024年全国棉花实播面积4083.3万亩,同比减少56.9万亩,减幅1.4%。其中,内地棉花实播面积为482.1万亩,同比减少4.4万亩,减幅0.9%;新疆棉花实播面积为3565.4万亩,同比减少50.9万亩,减幅1.4%。

但就产量而言,单产的变化将对最终结果产生实质影响。6月下旬乌苏地区出现了冰雹天气,棉叶全部脱落,茎秆也出现了断裂的情况,基本上对乌苏地区的棉花产生了不可逆的影响,将直接影响2024/25年度新疆地区的棉花产量。此前棉花播种期阶段,棉农预期新疆棉花产量大概在580-600万吨,同比多增20-40万吨,是造成郑棉盘面下跌的主逻辑。但目前南疆地区温度较高,如果持续,将影响棉花单产,迎来天气炒作,最终产生预期差。

3.2 非国储库存环比下降

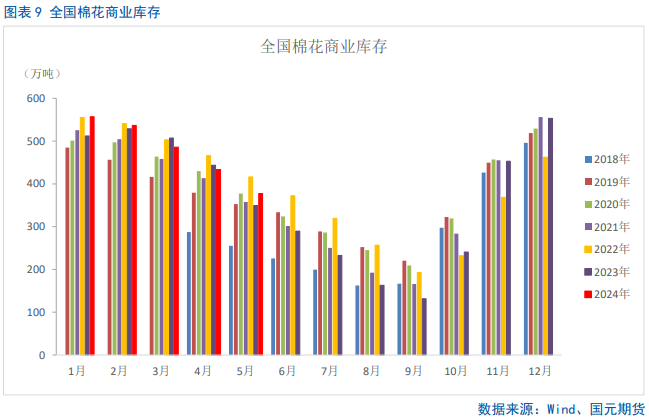

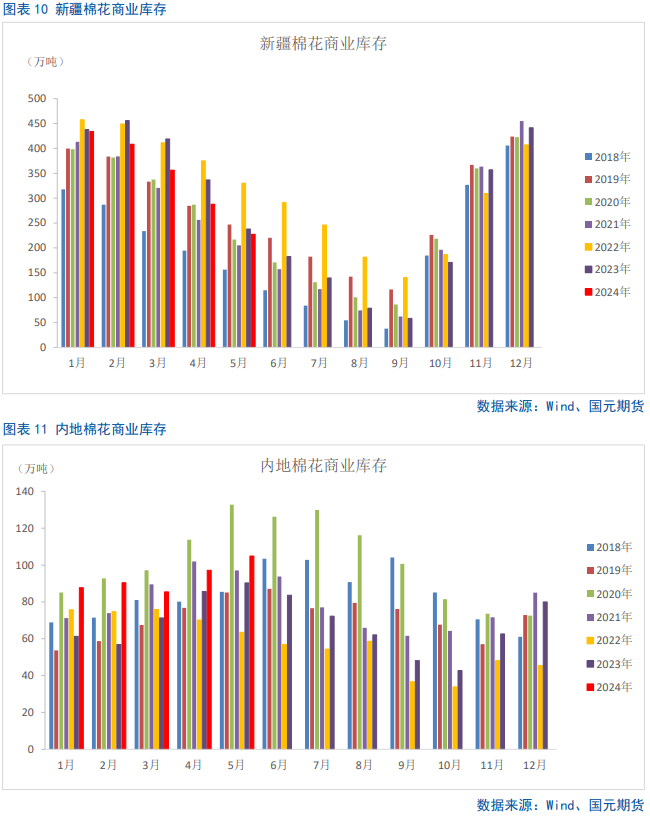

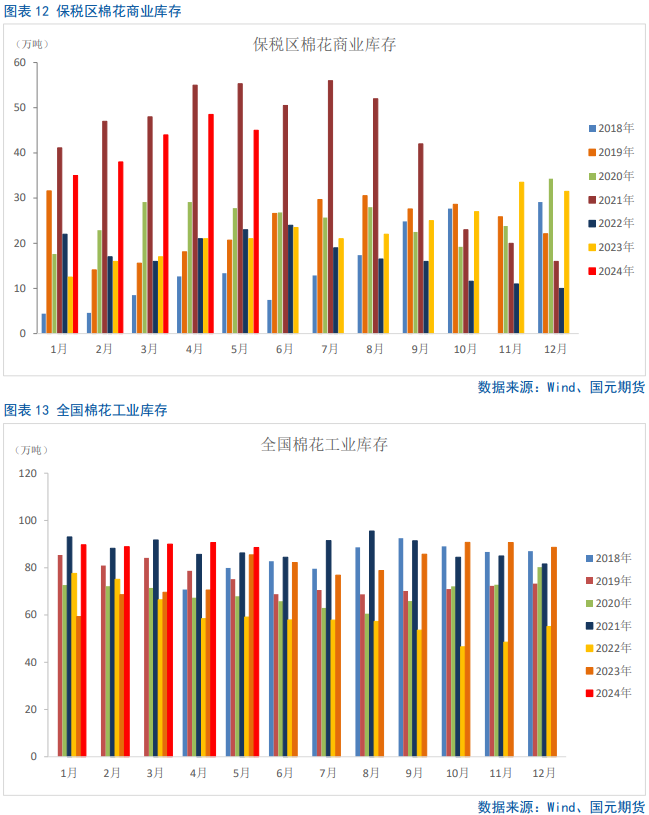

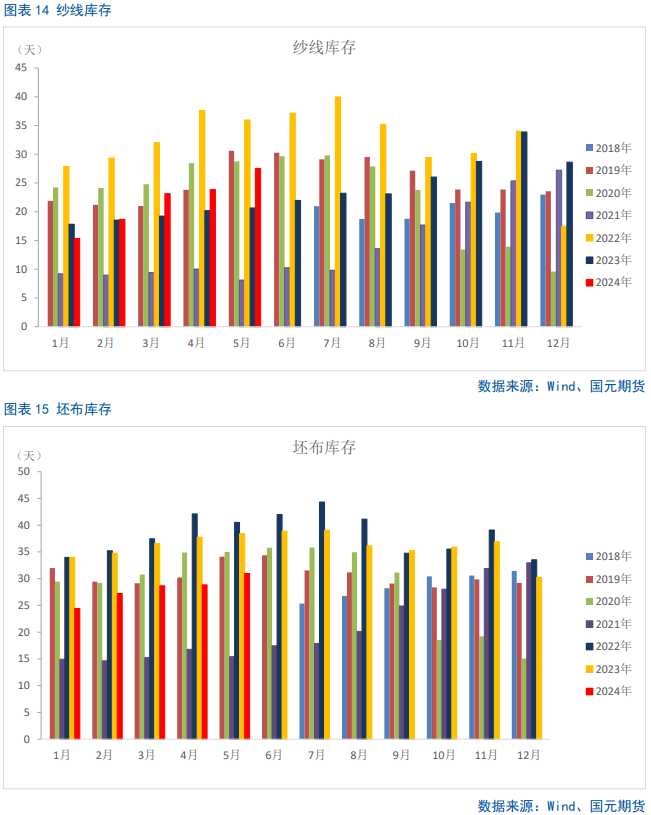

据中国棉花信息网数据显示,截至5月底,全国棉花商业库存为377.41万吨,同比增加28.13万吨,环比减少56.18万吨;其中新疆商业库存227.53万吨,同比减少10.41万吨,环比减少60.33万吨;内地商业库存104.88安顿,同比增加14.54万吨,环比增加7.65万吨。全国棉花工业库存为88.59万吨,同比增加3.15万吨,环比减少2.04万吨。纱线库存27.53天,同比增加6.86天,环比增加3.67天;坯布库存30.95天,同比减少7.46天,环比增加2.12天。

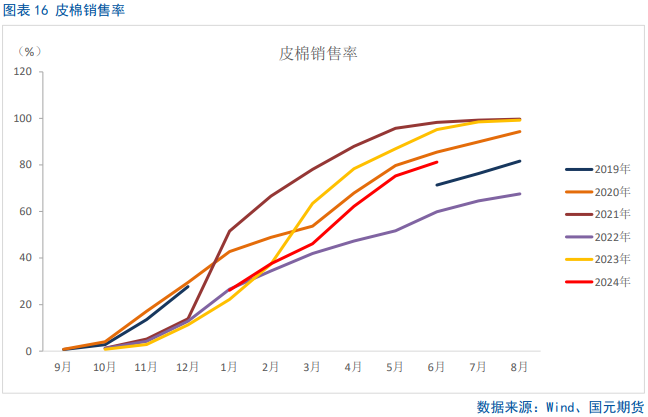

3.3 新棉销售同比落后

据全国棉花监测系统调查,截至2024年6月21日,棉花销售占交售82.4%,环比增加1.1个百分点,同比落后14.1个百分点。

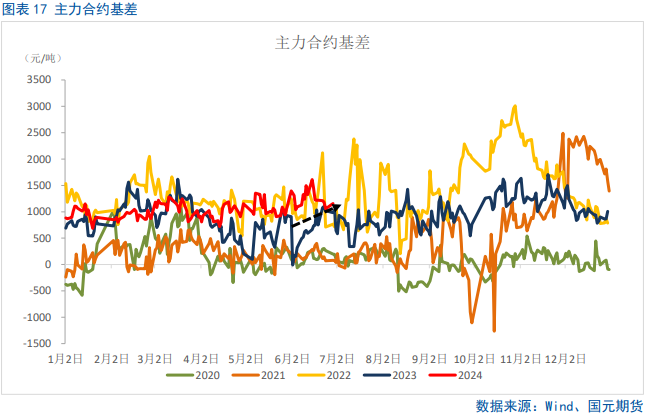

3.4 主力合约基差有走阔可能

3.5 内外棉价差收敛但仍处同期高位

四、后市展望

2024年二季度,盘面已经提前交易了新年度宽松的供需平衡表,内外棉盘面价格重心已经大幅下移。当前国内棉花处于高供给、高库存、低需求的格局,消费淡季中开工率不断下滑,成品库存环比增加,原料端累积,下游采购意愿不强。上游挺价惜售意图明显,基差处于5年内同期高位,上下游价格难以传导,目前美棉价格较低,若近期滑准税配额下达,纺企则会更愿意购买低价的进口棉,进一步导致国内挺价的贸易商认赔出货,现货价格下跌,商业库存下降,盘面有可能受到最后一波冲击,确立年内底部。如果近期没有下达滑准税配额,则内外棉价差收窄的时间将会推迟,即新棉上市期可能会出现年内底部。此外,三季度重点关注天气扰动对美棉优良率、弃收率以及新疆棉单产的影响,我国新年度产量是否会出现预期差。

]article_adlist-->写作日期:2024年6月28日

作者:

吴菁琛

研究咨询部经理

期货从业资格号:F3051432

投资咨询资格号:Z0013764

联系电话:010-84555056

韩广宇

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:戴明 SF006股票配资优势